Les utilisateurs du logiciel Memsoft Paie doivent mettre à jour leur programme avec la version OXYGENE 10.

Cette version intègre l’édition des bulletins de salaire simplifiés.

CG2J vous propose un paramétrage de votre logiciel Memsoft Oxygène Paie en s’appuyant sur le modèle proposé sur le site service-public.fr

Un décret et un arrêté du 25 février 2016 ont simplifié la présentation du bulletin de paie afin de le rendre plus lisible et plus compréhensible pour le salarié. Cette nouvelle présentation regroupe les cotisations et contributions par famille de risques couverts, pour informer les salariés sur le coût du travail.

Les nouvelles dispositions relatives au bulletin de paie simplifié sont applicables obligatoirement depuis le 1er janvier 2017 pour les grandes entreprises ayant au moins 300 salariés et à compter du 1er janvier 2018 pour les entreprises ayant moins de 300 salariés.

La contradiction apparue entre le décret et l’arrêté concernant l’obligation ou non de mentionner le taux des cotisations patronales vient d’être levée.

L’obligation de mentionner le taux des cotisations patronales (article R. 3243-1 du code du travail) est confirmée et s’appliquera à compter du 1er janvier 2018.

Cette solution ce ne serait pas sans incidence sur la rubrique « Autres contributions dues par l’employeur » qui agrège, rappelons-le, des contributions spécifiques dues uniquement par l’employeur (FNAL, versement transport, contribution solidarité autonomie, forfait social, taxe d’apprentissage, contribution au financement des organisations syndicales, etc.).

En effet, ces dernières sont traitées en une seule ligne par les modèles de l’arrêté du 25 février 2016.

Avec une colonne « taux patronal », sauf à reconstituer un taux moyen, il semble difficile de continuer à les regrouper dans les situations où les assiettes seraient différentes (forfait social, brut total, voire dans certains cas salaire plafonné pour le FNAL à 0,10 %).

Au contraire, il conviendrait de subdiviser la rubrique en plusieurs lignes dans les cas où les différences d’assiette l’exigeraient.

Ainsi, lorsque la paye comporte du forfait social, la logique voudrait que le forfait social soit traité compte tenu de son assiette spécifique, éventuellement en deux lignes au regard des taux potentiellement applicables (20 % dans le cas général, 8 % sur la prévoyance pour les employeurs assujettis au forfait social à ce titre).

Par ailleurs, pour le cas d’un salarié rémunéré au-delà du plafond chez un employeur de moins de 20 salariés, il semblerait logique d’isoler le FNAL plafonné (0,10 %) et l’assiette correspondante (salaire retenu dans la limite du plafond) de la ligne consacrée aux contributions assises sur le brut total (ex. : versement de transport, contribution solidarité autonomie, contribution au financement syndical et, si l’employeur en fait mention, taxe d’apprentissage, participation formation).

La nouvelle zone « Total versé par l’employeur » ne semble pas être clairement définie par les textes, cette zone devant présenter le coût réel du salaire elle devrait correspondre à la somme du salaire brut – cotisations salariales + cotisations patronales + autres revenus non soumis à cotisations (prime de transport, intéressement, etc.).

Exonérations et exemptions à retracer.

S’agissant des exonérations et exemptions de cotisations prises en compte, l’arrêté vise une liste précise de dispositifs (arrêté du 25 février 2016, art. 4, JO du 26) :

- réduction Fillon.

- réduction de taux de cotisation d’allocations familiales.

- exonération sur 50 embauches maximum en zone de revitalisation rurale (ZRR) .

- exonérations applicables aux organismes d’intérêt général ayant leur siège social en ZRR.

- exonération applicable en Guadeloupe, en Guyane, à la Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin.

- exonération applicable à Saint-Pierre-et-Miquelon.

- exonérations applicables en zone franche urbaine, zone de restructuration de la défense et bassin d’emploi à redynamiser.

Il en résulte que le complément de cotisation d’allocations familiales doit être calculé pour être intégré au total des réductions de charges indiqué obligatoirement sur le bulletin de salaire, dans le cas ou seul le taux réduit de cotisation d’allocations familiales s’applique.

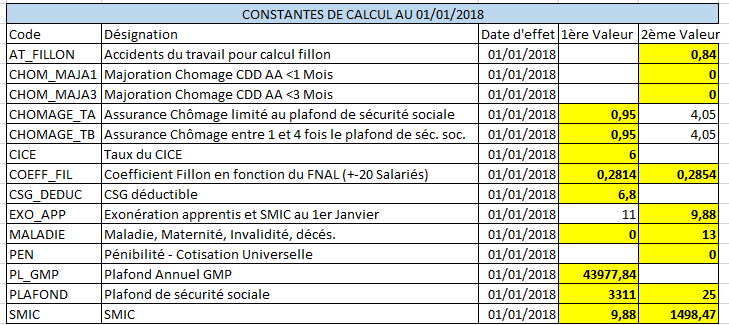

Voici les modifications de paramétrage au 01/01/2018.

⇒paramétrage des cotisations sur les bulletins simplifies (exemple de paramétrage pour une catégorie Non Cadre)

Une rubrique de calcul AL_CHARGES a été créée, elle reprend le montant des allégements de charges complété par le calcul du complément d’allocations familiales quand celui est exonéré.

Une rubrique de calcul COT_BRUT a été créée, elle regroupe les autres cotisations patronales basées sur le salaire brut.

Une rubrique de calcul TOTAL_VERS a été créée pour obtenir les montants mensuels et cumulés du coût réel du salaire.

⇒ Exemple de bulletin standard.

⇒ Exemple de bulletin de salaire simplifié pour un salarié Non Cadre avec les taux de cotisation 2018.

Nota : La prime de transport non soumise à cotisation est présentée en haut du bulletin avec les éléments du Revenu Brut, le montant de cette prime est intégré au montant TOTAL, le montant du Salaire Brut et le montant du Salaire Imposable est présenté en bas du bulletin avec les cumuls annuels correspondant.

La ligne Allègement de cotisations à pour résultat : -193.55 € (Allègement Fillon (-167.55 €) + Déduction TEPA (-26.00 €)

Le montant des Allègement de cotisations présenté avec son cumul annuel en bas du bulletin reprend le montant précédent augmenté de l’exonération du complément d’allocations familiales (2314.28 € * 1.80 % = 41.66 €) – > -193.55 € – 41.66 € = – 235.21 €

⇒ Exemple de bulletin de salaire simplifié pour un salarié Cadre.